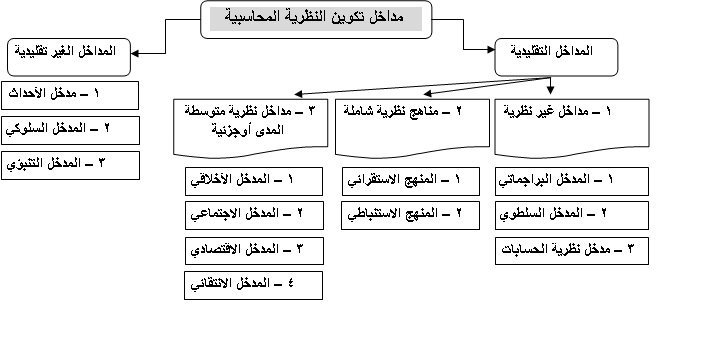

1/5/1/1- المداخل التقليدية في تكوين نظرية المحاسبة

1/5/1/1- المداخل التقليدية في تكوين نظرية المحاسبةThe Traditional Approaches to Formulate Accounting Theory

المداخل الغير نظرية

وهذا المدخل لا يملك إطار نظري لمعالجة المشكلات وأهم المداخل الغير نظرية

1 – المدخل البراجماتي Pragmatic Approach

يعتمد هذا المدخل على تقديم حلول وتكوين نظرية محاسبية تتفق مع الممارسات الفعلية وتطبيقات الواقع ويفترض ضرورة منفعة وملاءمة النظرية لمتخذي القرار ويعتبر هذا المدخل من مناهج المنفعة ويعتمد على تقديم حلول تطبيقية .

2 – المدخل السلطوي Authoritarian Approach

وهو وجه آخر للمدخل البراجماتي ، ويقوم على نفس الأسس ، ولكنه يصدر نظرياته في شكل إصدارات ونشرات من خلال تكتلات ومجمعات محاسبية رسمية مثل مجمع المحاسبين القانونيين والمنظمات شبه الحكومية .، ويصدر تعليماته وقراراته لتطبق بسلطة القانون .

3 – نظرية الحسابات Theory of Accounts

يقوم هذا المدخل على أساس المعادلتين المحاسبيتين وهما معادلة المركز المالي ( الأصول = الخصوم + حقوق الملكية ) ومعادلة قائمة الدخل ( الربح المحاسبي = الإيرادات – المصروفات ) ، ويركز هذا المدخل على مدى ملاءمة القائمتين للنفعية منهما لدى المستخدم .

مناهج نظرية شاملة The Comprehensive Theoretical Approaches

1 – المدخل الاستقرائي Inductive Method

يقوم المدخل الاستقرائي على أساس الوصول للتعميمات والاستنتاجات العامة من خلال الملاحظات والقياسات الخاصة ، وتتلخص خطوات المدخل الاستقرائي في أربع خطوات هي : -

أ- دراسة وتحليل الظواهر والأحداث ، والوقوف على المشكلات .

ب - وضع الفروض لحل تلك المشكلات وتفسير تلك الظواهر .

ج - اختبار تلك الفروض للوقوف على مدى صحتها كلياً أو جزئياً .

د - الاعتراف بالفرض كقانون عام في حالة أن تثبت صحته كلياً ، أو إجراء بعض التعديلات عليه عند اكتشاف بعض القصور ، أو يكون القرار بإحلال الفرض بفرض جديد في حالة عدم صحته كفرض متكامل .

2 – المدخل الاستنباطي Deductive Method

يقوم المدخل الاستنباطي على أساس الانتقال من العام إلى الخاص ، وإن كان المدخل الاستقرائي يعتمد على التجربة وقراءة الإجراءات الفعلية ، فإن المدخل الاستنباطي يعتمد على المنطقية والتفكير العقلي ، ويعتمد المنهج الاستنباطي على أساس صحة وقبول النظرية العامة وسلامة أسلوب القياس ، ومن ثم يقوم باستنباط النظرية الخاصة للقضايا الفرعية التي تنتج عن قضايا رئيسية مسلم بها وبصحتها ، وتتلخص خطوات المنهج الاستنباطي في أربع خطوات وهي : -

أ – تحديد أهداف البيانات والتقارير المالية ب – تحديد واختيار الفروض المحاسبية

ج – استنباط المبادئ المحاسبية د – تطوير الإجراءات والممارسات المحاسبية بناءً على المبادئ المستنبطة .

مداخل نظرية متوسطة المدى أو جزئية

تعتمد نظرية متوسطة المدى على أربعة مداخل أساسية متداخلة ومكملة لبعضها البعض وهي : -

1 – المدخل الأخلاقي The Ethical Approach

وهو ما يسمى بالمعايير الأساسية والذي ينص على ضرورة توافر شروط العدالة والوضوح والمصداقية والشفافية والحقيقة بالتقارير المالية ، واشترط أن تنص تقارير المراجعة على تأكيد ذلك ، وهو لا يعتبر مدخل مستقل حيث أنه يجب توفره في كافة النظريات المحاسبية .

2 – المدخل الاجتماعي Sociological Approach

يعني المدخل الاجتماعي بالأثر الاجتماعي لأساليب المحاسبة وهو يتأسس على مفهوم المصلحة الاجتماعية ، ويلعب هذا المدخل دوراً هاماً في تقييم وتحليل المنفعة الاجتماعية والتكلفة الاجتماعية ، فإن صناعة ما قد تكون تكاليفها الاجتماعية وآثارها السلبية على المجتمع مثل التلوث مثلاً ، أعلى بكثير من العائد منها .

3 – المدخل الاقتصادي Economic Approach

يعتمد هذا المدخل على المصلحة الاقتصادية العامة ، ويعني بتحول السياسات والنظريات المحاسبية وفقاً لمصلحة الاقتصاد القومي ويتقيد بمعايير ثابتة وهي : -

أ – يجب أن تعكس السياسات والأساليب المحاسبية الحقيقة والواقع الاقتصادي بشكل ملائم .

ب – يجب أن يعتمد اختيار الأساليب المحاسبية على النتائج والآثار الاقتصادية .

4 – المدخل الانتقائي The Elective Approach

وهو المدخل الجامع أو مزيج بين المداخل السابقة والذي يقوم على أساس انتقاء من بين المداخل السابقة لوضع نظرية محاسبية بناءً على المدخل الأخلاقي والاجتماعي والاقتصادي معاً .

2/5/1/1 - المداخل غير التقليدية ( الحديثة ) في تكوين نظرية المحاسبة

The Untraditional to Formulate Accounting Theory

1 – مدخل الأحداث The Event Approach

يفترض هذا المدخل أن الغرض من المحاسبة هو توفير المعلومات عن كافة الأحداث الاقتصادية والتي قد تكون كلها أو بعضها نافعاً للمستخدم ويكون دور المحاسب توفير كافة المعلومات بوضوح ، ويترك للمستخدم تحديد الأحداث النافعة له و الملائمة لقراراته ، وبناءً على هذا المدخل يجب أن تتضمن القوائم المالية أكبر قدر ممكن من الإيضاحات والتفصيل للأحداث المالية وتجنب تلخيصها بقدر الإمكان .

2 – المدخل السلوكي The Behavioral Approach

يقوم على أساس التركيز على سلوك الفرد والمجموعة الذي يتأثر بتوصيل المعلومات الناتجة عن النظام المحاسبي ، ويركز المدخل السلوكي على الشرح والتنبؤ بالسلوك البشري لكافة الأدبيات المحاسبية الممكنة ، ويتمثل الهدف الرئيسي للبحث في المحاسبة السلوكية على البحث عن طرق ووسائل لتحسين نظام المحاسبة الشامل ويمكن تقسيم مجالات البحث في المحاسبة السلوكية كما يلي : -

أ / كفاية الإفصاح .

ب / نفعية بيانات القوائم المالية .

ج / الاتجاهات المرتبطة بممارسات وتطبيقات التقرير عن المنشأة .

د / أحكام الأهمية النسبية .

هـ / أثار القرار لإجراءات المحاسبة البديلة .

ومع كل ما بذل من جهود بالأبحاث التجريبية والمسحية في المحاسبة السلوكية إلا أنها تعاني من نقص وجود الإطار النظري والمنهجي ، وبالتالي يظل المدخل السلوكي غير مقبول للتقييم وتفسير النتائج .

3 - المدخل التنبؤي The Predictive Approach

ينص إيضاح المفاهيم المحاسبية المالية (1) على أن الهدف من التقرير المالي هو توفير معلومات مفيدة ونافعة للمستثمرين والدائنين والمستخدمين الآخرين في اتخاذ القرارات الرشيدة ، وكذلك إيضاح المفاهيم (2) أكد على أن التنبؤ يمثل ركن أساسي لجودة التقارير المالية ، وحسب مقترح لجنة الجمعية الأمريكية للمحاسبين فإن هناك أربع طرق للربط ما بين المعلومات المحاسبية والقرار وهي : -

أ / التنبؤ المباشر – ويتم عن طريق المحاسبين الحياديين والإدارات في نموذج التنبؤ .

ب / التنبؤ غير المباشر – وهو الاعتماد على البيانات الماضية للتنبؤ بالأحداث المستقبلية مع إجراء التعديلات اللازمة عليها .

ج / استخدام المؤشرات القائدة – ويبنى على قدرة البيانات المحاسبية على التنبؤ بنقاط التحول مع الأخذ في الاعتبار التغير في الأحداث وأثر ذلك على المؤشر العام .

د / المعلومات المؤيدة – ويتم استخدامها كمؤشر تنبؤي مع المعلومات المحاسبية المحددة بالارتباط بغيرها .